인기기사

- 1 '7·7법' 겁난다는 2030, 해당 사항 없는데 도둑이 제발 저린 건가 : '겁 먹어야 하는' 댓글도 있다

- 2 이재명 정부, 박지성·이영표·박주호 참여하는 'K-축구 혁신위' 만든다 : 일단 기대가 간다

- 3 청와대 경고에도 규제합리화위 부위원장 이병태 '5·18 폄훼' 계속, 이재명의 '보수 통합' 정책 기로에 섰다

- 4 민주당 이언주, 국회 상임위원장 못 받자 "정치보복인가" 부르르 떨었다 : '당연히 내 몫'이라 여긴다

- 5 [허프 사람&말] '이제껏 이런 대통령 없었다' : 바이든 전 대통령 아들 헌터 바이든, 트럼프 노벨평화상 후보 추천

- 6 민주당 정청래 '정부 검찰개혁안 5월 국회 제출' 진실공방 못박았다, "법안을 가져와야 되는데 없었다"

- 7 유럽 강타한 폭염, 미국 거쳐 한국에 올 수 있다 : 영화 '돈 룩 업'의 혜성 충돌 vs 기후위기

- 8 배재고, 6일 광주일고 사과 방문하고 5·18민주 묘지 참배한다 : "사과는 받는 사람의 몫"

- 9 삼성전자 2분기 실적발표 앞두고 글로벌 변수 예의주시 : 애플과 메타가 쏘아 올린 공 '중국 굴기'와 'AI 버블'

- 10 이재명 대통령, 나토·몽골 4박5일 순방 나선다 : 방산·공급망 협력 기대

최신기사

-

씨저널&경제 롯데그룹 회장 신동빈 롯데바이오로직스 송도 1공장 첫 현장 점검 : 수주 확보 만만치 않네

씨저널&경제 롯데그룹 회장 신동빈 롯데바이오로직스 송도 1공장 첫 현장 점검 : 수주 확보 만만치 않네고객사 확보가 시급하다

-

뉴스&이슈 잠실 개표소 시위자 두 번째 구속, 이번엔 경찰관 폭행 혐의 : 130여 명도 수사중

뉴스&이슈 잠실 개표소 시위자 두 번째 구속, 이번엔 경찰관 폭행 혐의 : 130여 명도 수사중경찰, 이제야 움직이나

-

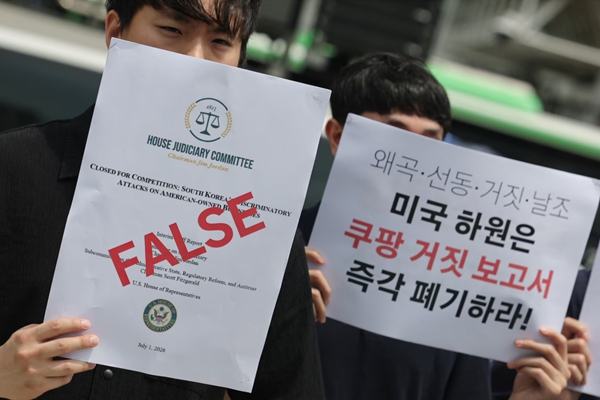

글로벌 트럼프, 재임 기간 동안 쿠팡 주식 18회 거래 : 미국 정치권의 '쿠팡 감싸기'는 이런 것 때문?

글로벌 트럼프, 재임 기간 동안 쿠팡 주식 18회 거래 : 미국 정치권의 '쿠팡 감싸기'는 이런 것 때문?통상·외교 핵심 인사들, 거액 자문료 받아

-

글로벌 한국도 러시아도 미국 독립 250주년 맞아 축전 : 이 와중에 트럼프는 '반공' 소리 높여 외쳤다

글로벌 한국도 러시아도 미국 독립 250주년 맞아 축전 : 이 와중에 트럼프는 '반공' 소리 높여 외쳤다어느 시절 반공인지...

-

뉴스&이슈 조국혁신당, 전당대회 앞두고 '자강' 의지 다졌다 : 서왕진 "자강의 길 걷겠다" 신장식 "자강이 기본"

뉴스&이슈 조국혁신당, 전당대회 앞두고 '자강' 의지 다졌다 : 서왕진 "자강의 길 걷겠다" 신장식 "자강이 기본"우리 길 간다

-

뉴스&이슈 청와대 경고에도 규제합리화위 부위원장 이병태 '5·18 폄훼' 계속, 이재명의 '보수 통합' 정책 기로에 섰다

뉴스&이슈 청와대 경고에도 규제합리화위 부위원장 이병태 '5·18 폄훼' 계속, 이재명의 '보수 통합' 정책 기로에 섰다'뉴 이재명'은 어디까지 허용되는가

-

뉴스&이슈 방구석 '혐오 놀이'는 현실 폭력의 '씨앗' : 세계적 '청소년 급진화'가 최대 안보 위협으로 떠오른다

뉴스&이슈 방구석 '혐오 놀이'는 현실 폭력의 '씨앗' : 세계적 '청소년 급진화'가 최대 안보 위협으로 떠오른다혐오는 처음부터 폭력의 얼굴로 나타나지 않는다.

-

뉴스&이슈 국힘 국회 상임위 전면 보이콧 선언 진심인가, '민주당 독주' 프레임 짜고 국회 복귀 타이밍 잰다

뉴스&이슈 국힘 국회 상임위 전면 보이콧 선언 진심인가, '민주당 독주' 프레임 짜고 국회 복귀 타이밍 잰다이미 상임위원장 명단까지 돌고 있다

-

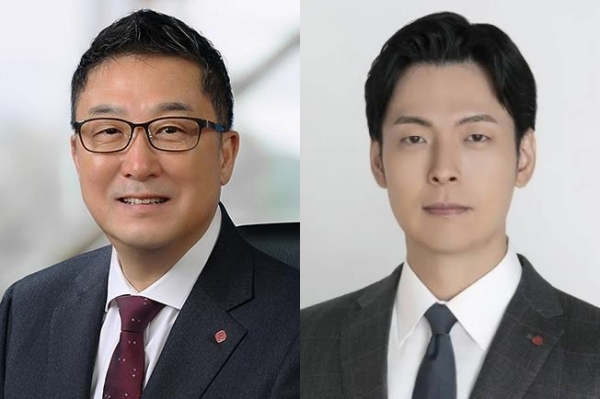

씨저널&경제 롯데바이오로직스 송도 1공장 완공으로 대형 CDMO 도약 발판 마련 : 박제임스·신유열 수주 공백 메워줄 빅 파마 확보 승부수

씨저널&경제 롯데바이오로직스 송도 1공장 완공으로 대형 CDMO 도약 발판 마련 : 박제임스·신유열 수주 공백 메워줄 빅 파마 확보 승부수미국 시러큐스 캠퍼스 노하우 이식으로 빠른 정상화 노력

-

씨저널&경제 CJ제일제당 '담합 관행' 자정 외치며 준법경영 제도 준비 마쳤다 : 이사회 '소비자보호 전문성'엔 한계

씨저널&경제 CJ제일제당 '담합 관행' 자정 외치며 준법경영 제도 준비 마쳤다 : 이사회 '소비자보호 전문성'엔 한계사외이사 견제 기능 제대로 작동할까