인기기사

- 1 파업 예고했던 삼성전자 노조 다시 협상 테이블에 앉는다 : 이재용·정부 호소가 이뤄낸 사실상 '마지막 기회'

- 2 [현장] 조국 선거사무소 개소식, 평택 시민과 지지자들로 '인산인해' : 문성근·조정래·한인섭과 계엄군 설득한 배우 이관훈도 참석

- 3 박정희 이승만이 어려우니 결국 한국전쟁만 남았나 : 광화문 '받들어총'에 드리운 '이념의 그림자'

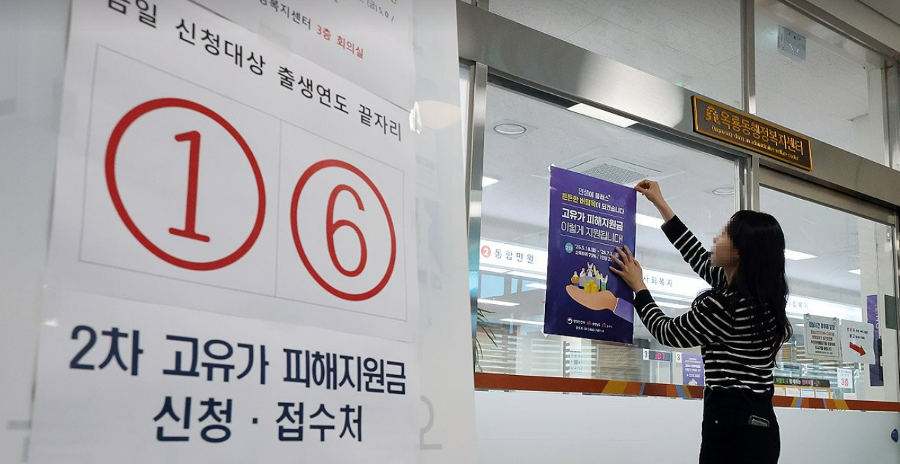

- 4 18일부터 고유가 피해지원금 2차 신청 시작된다 : 소득 하위 70%에게 10만~25만 원 지급

- 5 6·3 지방선거 광주전남 무투표 당선 80명이나 된다 : 대표적 진보 텃밭에서 민주당 단단한 지지세

- 6 조국 '민주당과 합당 재추진' 카드 꺼냈다, "조국이 당선돼야 민주진영 커지고 이재명 정부 성공"

- 7 LA에서 물 건너 온 보라빛 열풍, 뜬금없이 우베 관련 식품이 마트를 점령했다 : '퍼플 디저트' 열풍

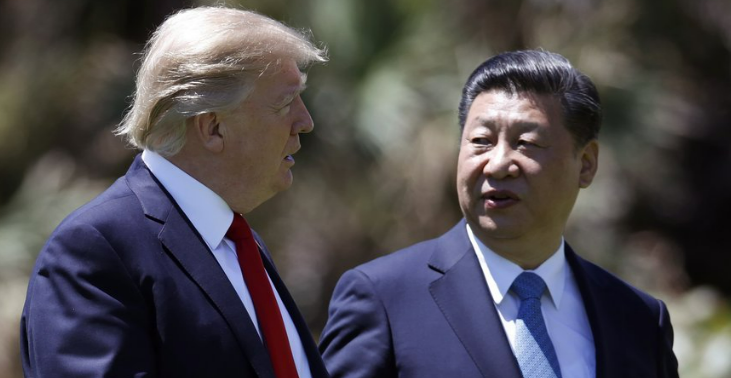

- 8 미국 중국 정상회담 후 중국 상무부가 관세 인하 합의에 도달했다고 발표했다 : 그런데 트럼프는 "논의한 적 없다"

- 9 [허프 사람&말] 20세 첼리스트 김태연, 세계적 클래식 음악 경연대회 결선 진출 : 한국인 2연패 달성하나

- 10 [허프 트렌드] 토마토와 MZ는 겉·속이 같아 '솔직함'으로 통한다? 그건 알 수 없지만 '붉은 매력'이 식품·외식업계를 휩쓰는 중

최신기사

-

![[안준형 변호사의 마약과 사람] 하얀 가운을 입은 '마약 딜러', 41억의 범죄수익과 4년의 '면죄부'](https://cdn.huffingtonpost.kr/news/photo/202605/202605186762.png) 보이스 [안준형 변호사의 마약과 사람] 하얀 가운을 입은 '마약 딜러', 41억의 범죄수익과 4년의 '면죄부'

보이스 [안준형 변호사의 마약과 사람] 하얀 가운을 입은 '마약 딜러', 41억의 범죄수익과 4년의 '면죄부'100여 명의 삶을 파괴했음에도 징역 4년.

-

뉴스&이슈 국민의힘, '5·18 정신' 헌법 수록 반대했음에도 5월 광주는 방문한다 : 대한민국 제1야당의 '허언'

뉴스&이슈 국민의힘, '5·18 정신' 헌법 수록 반대했음에도 5월 광주는 방문한다 : 대한민국 제1야당의 '허언'"계란 맞아 '피해자 행세' 하려는 계산"

-

씨저널&경제 하나금융 회장 함영주의 '고용 생태계' 확장 노력 : 혁신기업·인턴 연계 사업 5년째 이끌어

씨저널&경제 하나금융 회장 함영주의 '고용 생태계' 확장 노력 : 혁신기업·인턴 연계 사업 5년째 이끌어인턴십 모집에 1900명이 몰렸다

-

씨저널&경제 최우형 SOHO 담보대출 확대 전략 통했다, 케이뱅크 개인사업자 대출 잔액 3조 원 돌파

씨저널&경제 최우형 SOHO 담보대출 확대 전략 통했다, 케이뱅크 개인사업자 대출 잔액 3조 원 돌파2조 원에서 6개월 만에 1조 더 늘었다

-

![[영상] 메모리반도체 공급 부족에 중국 기업 'CXMT' DDR5 D램 본격 상용화로 내수 시장 공략](https://cdn.huffingtonpost.kr/news/photo/202605/202605189095.jpg) 영상 [영상] 메모리반도체 공급 부족에 중국 기업 'CXMT' DDR5 D램 본격 상용화로 내수 시장 공략

영상 [영상] 메모리반도체 공급 부족에 중국 기업 'CXMT' DDR5 D램 본격 상용화로 내수 시장 공략AI 특수가 부른 반도체 틈새시장, 중국산 D램 '틈새 공략'

-

뉴스&이슈 18일부터 고유가 피해지원금 2차 신청 시작된다 : 소득 하위 70%에게 10만~25만 원 지급

뉴스&이슈 18일부터 고유가 피해지원금 2차 신청 시작된다 : 소득 하위 70%에게 10만~25만 원 지급나는 얼마일까?

-

![[허프 사람&말] 20세 첼리스트 김태연, 세계적 클래식 음악 경연대회 결선 진출 : 한국인 2연패 달성하나](https://cdn.huffingtonpost.kr/news/photo/202605/202605173660.png) 라이프 [허프 사람&말] 20세 첼리스트 김태연, 세계적 클래식 음악 경연대회 결선 진출 : 한국인 2연패 달성하나

라이프 [허프 사람&말] 20세 첼리스트 김태연, 세계적 클래식 음악 경연대회 결선 진출 : 한국인 2연패 달성하나세계적인 영재

-

뉴스&이슈 6·3 지방선거 광주전남 무투표 당선 80명이나 된다 : 대표적 진보 텃밭에서 민주당 단단한 지지세

뉴스&이슈 6·3 지방선거 광주전남 무투표 당선 80명이나 된다 : 대표적 진보 텃밭에서 민주당 단단한 지지세4년 전 보다 17명 증가

-

글로벌 미국 중국 정상회담 후 중국 상무부가 관세 인하 합의에 도달했다고 발표했다 : 그런데 트럼프는 "논의한 적 없다"

글로벌 미국 중국 정상회담 후 중국 상무부가 관세 인하 합의에 도달했다고 발표했다 : 그런데 트럼프는 "논의한 적 없다"상반된 주장

-

씨저널&경제 파업 예고했던 삼성전자 노조 다시 협상 테이블에 앉는다 : 이재용·정부 호소가 이뤄낸 사실상 '마지막 기회'

씨저널&경제 파업 예고했던 삼성전자 노조 다시 협상 테이블에 앉는다 : 이재용·정부 호소가 이뤄낸 사실상 '마지막 기회'"우리는 한 가족"