인기기사

- 1 민주당 전당대회 이성윤 한민수 최민희 '팀정청래' 선전 이어질까 : 최고위원 예비경선서 권리당원 지지로 '중앙위원 벽' 뚫었다

- 2 '이란 대규모 공격' 호언장담한 트럼프 미사일 부족에 직면했다, 미국-이스라엘 회담 변수로 떠오르나

- 3 출국금지 해제된 원희룡 특검 겨냥해 "소설 쓴다" 비판, 특검 '서울-양평고속도로' 기소할지 주목

- 4 ‘야차룰’ 학교 가정통신문에도 등장했다 : “야차 뜨자”가 학교폭력으로 번졌다

- 5 민주당 정청래 '신천지 의혹 제기' 김민석 겨냥하며 지지층 결집 호소, "권리당원 160만 명과 의원 160명 싸움은 당원 이긴다"

- 6 SK바이오팜 안정적 성장에도 뇌전증 치료제 의존 한계, 이동훈 중국·일본 시장과 항암신약 파이프라인 확보 무겁다

- 7 신장식 조국혁신당 대표로 뽑혀, "지금 진짜 개혁정당은 조국혁신당" "적대적 M&A식 합당 단호히 거부"

- 8 [허프 트렌드] K트로트도 K팝 이어 글로벌 장르 될까 : 한인 사회 넘어 '진짜 미국인' 겨냥한 현지 공연 열린다

- 9 정성호 법무장관 사의 고집, 청와대는 계속 유임 : 검찰개혁 혼선에 청와대 책임론 커진다

- 10 이선주 LG생활건강 닥터그루트 앞세워 북미 공략 가속화 : 중국 부진은 미국서 만회 중이지만 마케팅 비용 부담

최신기사

-

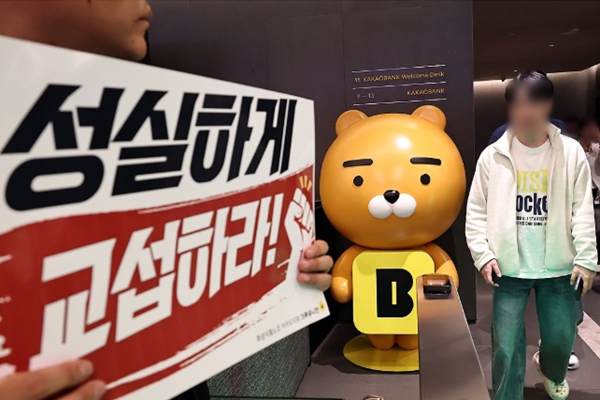

씨저널&경제 카카오뱅크 노조 7월31일 파업 앞두고 임직원 절반 조합원 확보 : 교섭력 강화하며 노사 갈등 새 국면

씨저널&경제 카카오뱅크 노조 7월31일 파업 앞두고 임직원 절반 조합원 확보 : 교섭력 강화하며 노사 갈등 새 국면연차 소진 방식의 연성 파업이지만

-

뉴스&이슈 국회 법사위 아닌 외통위 간 한동훈 : '검사 이미지' 넘어 외교·안보 실력 입증할 수 있을까

뉴스&이슈 국회 법사위 아닌 외통위 간 한동훈 : '검사 이미지' 넘어 외교·안보 실력 입증할 수 있을까너의 실력을 보여줘

-

글로벌 최악의 유럽 산불에 프랑스와 스페인 30만 명 대피 : 세계 최대 와인 생산지 보르도 위협

글로벌 최악의 유럽 산불에 프랑스와 스페인 30만 명 대피 : 세계 최대 와인 생산지 보르도 위협보르도, 한해 매출 144조원

-

씨저널&경제 홈플러스 8월 초 영업 재개 시동 : 공급망 복구·공익채권 해소는 여전한 과제

씨저널&경제 홈플러스 8월 초 영업 재개 시동 : 공급망 복구·공익채권 해소는 여전한 과제홈플러스 회생 열쇠는 협력사 신뢰 회복

-

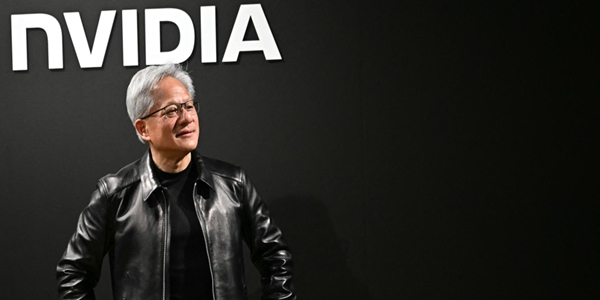

씨저널&경제 이해진-젠슨 황 빅딜은 미래 위한 보험 : 네이버는 '포털 이후 동력', 엔비디아는 'AI 정착 후 GPU 수요' 필요했다

씨저널&경제 이해진-젠슨 황 빅딜은 미래 위한 보험 : 네이버는 '포털 이후 동력', 엔비디아는 'AI 정착 후 GPU 수요' 필요했다한배를 탔다

-

뉴스&이슈 국민의힘에 397억 '윤석열 청구서' 날아오나 : 허위사실공표 유죄 확정 땐 또 중앙당사 팔 수도

뉴스&이슈 국민의힘에 397억 '윤석열 청구서' 날아오나 : 허위사실공표 유죄 확정 땐 또 중앙당사 팔 수도2020년 중앙당사 매입가 440억

-

씨저널&경제 한화오션 2분기 영업이익 7361억 내 1년 전 실적 2배 : LNG 운반선 앞세운 상선 부문 약진

씨저널&경제 한화오션 2분기 영업이익 7361억 내 1년 전 실적 2배 : LNG 운반선 앞세운 상선 부문 약진한화오션 상반기 영업이익 1.1조 웃돌아

-

씨저널&경제 엔비디아 미국 데이터센터에 2500억 달러 보증 금융지원 추진 : 오픈AI와 엔비디아 '윈-윈' 될 듯

씨저널&경제 엔비디아 미국 데이터센터에 2500억 달러 보증 금융지원 추진 : 오픈AI와 엔비디아 '윈-윈' 될 듯역대 최대 규모 데이터센터

-

글로벌 "바퀴벌레는 죽지 않는다", 인도 청년들 '밈 저항' 36일 만에 교육부 장관 물러났다

글로벌 "바퀴벌레는 죽지 않는다", 인도 청년들 '밈 저항' 36일 만에 교육부 장관 물러났다"우리를 없앨 수 있을 거라고 생각했어? ㅋㅋㅋ"

-

씨저널&경제 정기선 HD현대중공업 '신안전 비전' 선포 무색하게 한 군산조선소 사망사고 : 2026년 들어 3번째 중대재해다

씨저널&경제 정기선 HD현대중공업 '신안전 비전' 선포 무색하게 한 군산조선소 사망사고 : 2026년 들어 3번째 중대재해다노조 "총체적 무능이 빚은 참사"