인기기사

- 1 민주당 김민석 '신천지 개입' 의혹 근거로 김어준·박시영·최민희 제시 : 정청래 "본인 생각을 말하라"

- 2 다뉴브강에서 제2차 세계대전 군함이 드러났고, 포항 수돗물은 갑자기 짜졌다 : 폭염·가뭄이 만든 낯선 풍경

- 3 부모 외출 틈타 여동생 성폭행한 20대 남성, 1심에서 5년형 선고 : 친족 간 '암수범죄'의 심각성

- 4 "실외기 과열, 문 닫지 마세요" 40도 안팎 폭염에 쉼 없이 도는 에어컨 : 화재 위험 경고등!

- 5 "한국산 물은 변기 물로 써라" : 한국이 보낸 구마모토 지진 구호품에 한 일본인의 '어처구니 없는' 반응

- 6 필리버스터는 밀리고 토론회는 묻히고 : 국힘 복당 원하는 한동훈, '검사 정치'의 한계만 드러내나

- 7 영화 '오디세이'에 난데없는 정치논쟁 : 그리스신화 공간에서 '트럼프 전쟁의 참혹함'이 보인다

- 8 이재명 사관학교 통합 반대를 직격했다, "세 번이나 군사 쿠데타 했는데 압도적 지위"

- 9 경기지사 추미애, 경기도 재정난 두고 '복지정책' 탓하는 시선에 정면 반박 : "고령자와 아이 인구 급증"

- 10 민주당 친석계, 전당대회 진행 중 '보완투표권' 꺼냈다 : '사후 투표 허용' 무리수에 정청래 "투표 쿠데타"

최신기사

-

![[CEO 일기장 훔쳐보기] 올라갈 땐 치열하게, 내려올 땐 우아하게 : 나만의 커리어 설계법](https://cdn.huffingtonpost.kr/news/photo/202608/202608071807.jpg) 보이스 [CEO 일기장 훔쳐보기] 올라갈 땐 치열하게, 내려올 땐 우아하게 : 나만의 커리어 설계법

보이스 [CEO 일기장 훔쳐보기] 올라갈 땐 치열하게, 내려올 땐 우아하게 : 나만의 커리어 설계법'그 후'의 인생을 어떻게 살 것인가

-

씨저널&경제 정원주 대우건설 '직할 체제' 굳히기 : '매형' 김보현 사장 '임기 3년' 받고 4개월 만에 물러났다

씨저널&경제 정원주 대우건설 '직할 체제' 굳히기 : '매형' 김보현 사장 '임기 3년' 받고 4개월 만에 물러났다1971년생 상무를 대표이사로 발탁

-

씨저널&경제 SK하이닉스 '용인 D램-청주 낸드' 팹 건설에 54조 투입한다 : '연평균 19% 성장' 메모리 수요 대응해 AI 인프라 시장의 핵심 플레이어로

씨저널&경제 SK하이닉스 '용인 D램-청주 낸드' 팹 건설에 54조 투입한다 : '연평균 19% 성장' 메모리 수요 대응해 AI 인프라 시장의 핵심 플레이어로중장기 700조 투자의 단계적 이행

-

뉴스&이슈 이재명 국립외교원장에 김흥규 교수 임명 : 미국 중국 사이 '실용주의 외교론' 강조한 인물이다

뉴스&이슈 이재명 국립외교원장에 김흥규 교수 임명 : 미국 중국 사이 '실용주의 외교론' 강조한 인물이다중국과도 잘 지내야 한다

-

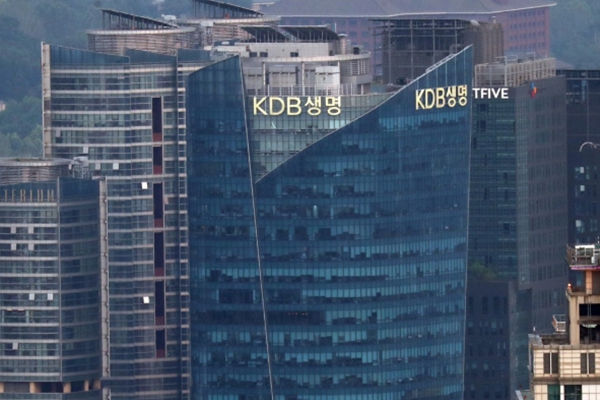

씨저널&경제 매각 '7수' KDB생명 이번에는 매각 성공할까 : 본입찰에 한화생명 흥국생명 한국금융지주 최종 인수제안서 냈다

씨저널&경제 매각 '7수' KDB생명 이번에는 매각 성공할까 : 본입찰에 한화생명 흥국생명 한국금융지주 최종 인수제안서 냈다3파전 구도가 형성됐다

-

뉴스&이슈 민주당 정청래·김민석, 이번엔 '노사모' 두고 충돌 : 정청래 "노사모 정신으로 승리" vs 김민석 측 "어색하다"

뉴스&이슈 민주당 정청래·김민석, 이번엔 '노사모' 두고 충돌 : 정청래 "노사모 정신으로 승리" vs 김민석 측 "어색하다"노무현을 버린 사람, 불편하겠지

-

뉴스&이슈 민주당·조국혁신당 법사위원 대법관 제청 미루는 조희대 직격, "신속한 재판 약속도 저버려"

뉴스&이슈 민주당·조국혁신당 법사위원 대법관 제청 미루는 조희대 직격, "신속한 재판 약속도 저버려"불통왕 조희대

-

뉴스&이슈 폭염에 아프면 보험금 받는다 : 40도 날씨에 온열질환 진단비가 경기도민에게 주어진다

뉴스&이슈 폭염에 아프면 보험금 받는다 : 40도 날씨에 온열질환 진단비가 경기도민에게 주어진다별도 신청 없이 자동 가입

-

뉴스&이슈 '더위 먹어도 빵은 먹고 싶어!' 폭염 속에도 이어진 ‘빵지순례’ 행렬 : 성심당이 대기 손님 위해 준비한 것들

뉴스&이슈 '더위 먹어도 빵은 먹고 싶어!' 폭염 속에도 이어진 ‘빵지순례’ 행렬 : 성심당이 대기 손님 위해 준비한 것들모두 건강하게 '빵지순례' 마치시길.

-

씨저널&경제 롯데케미칼 첨단소재 포트폴리오 전환 효과로 2분기 영업이익 1101억 흑자전환 : 대산·여수 사업재편으로 체질개선 속도 높인다

씨저널&경제 롯데케미칼 첨단소재 포트폴리오 전환 효과로 2분기 영업이익 1101억 흑자전환 : 대산·여수 사업재편으로 체질개선 속도 높인다첨단소재 사업부문 영업이익 1325억 원