지난해 8월 이후 올해 1분기가 끝난 3월말까지 한국은행은 기준금리를 0.25%포인트씩 모두 세차례 내렸다. 가계와 기업, 정부 등 경제 주체의 차입을 촉진해 경기를 자극하려는 취지였다. 그러나 지난해 3분기부터 올해 1분기까지 금리 인하로 풀려나간 자금 중 절반 가까이는 부가가치 창출효과가 상대적으로 떨어지는 주택대출(가계)과 부동산·임대업(기업) 등 부동산 쪽에 흘러들어간 것으로 나타났다.

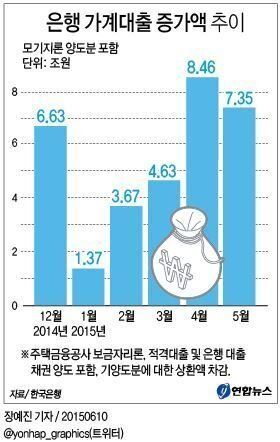

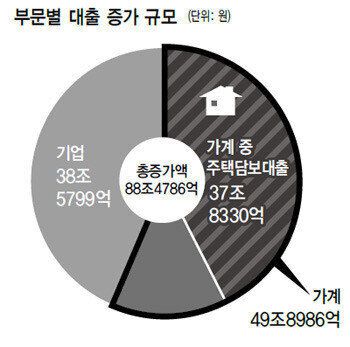

23일 <한겨레>가 시중은행 등 예금취급기관의 대출 자료를 살펴보니, 지난해 3분기부터 올 1분기까지 대출잔액은 88조4786억원 늘어났다. 이는 지난 2012년(40조4902억원)과 2013년(65조6178억원) 한 해동안 늘어난 대출액보다 많다. 기준금리 인하에 따라, 최근 3개 분기 동안 각 경제 주체가 적극적인 차입 행위에 나섰음을 보여준다.

대출잔액 증가분은 기업(38조5799억원·43.6%)보다 가계(49조8986억원·56.4%)쪽이 빌린 게 더 많았다. 2011년 이후 2013년까지 매년 기업대출 증가분이 가계대출 증가분보다 더 많았던 돈 흐름이 지난해 3분기 이후 급격히 방향을 튼 것이다. 2013년의 경우, 총대출 증가분 중 기업몫은 58.4%로 가계몫(41.6%)보다 20%포인트 가까이 더 컸다.

풀린 돈은 용처별로 보면 부동산 분야에 집중적으로 흘러갔다. 가계의 경우 늘어난 대출 49조8986억원 중 주택담보대출이 37조8330억원에 이르렀다. 가계 전체 대출 증가분의 75.8%, 총대출 증가분에 견주면 42.8%에 이른다.

기업 쪽에 흘러간 자금도 살펴보면, 부동산·임대업종에서 대출 증가세가 가팔랐다. 최근 3분기 동안 이 업종에서 늘어난 대출 규모는 3조1446억원으로, 증가율은 전체 업종 중 가장 높은 12.2%였다. 같은 기간 전체 기업 대출 증가율이 4.5%, 제조업 업종 대출 증가율이 5.1%에 머무른 점에 견주면, 기업대출도 상업용 부동산 담보 대출 등 부동산 관련 업종에서 저금리 환경을 적극 활용한 차입 경영이 집중됐다고 볼 수 있다.

이런 대출 흐름은 기준금리 인하가 경기 부양 효과는 기대만큼 나지 않으면서, 우리 경제의 위험뇌관인 가계빚만 늘리고 있다는 우려를 키운다. 최근 3개 분기 동안 가장 가파른 대출 증가세를 보인 부동산·임대업은 고용창출이나 생산유발 효과가 다른 업종에 견줘 상대적으로 떨어지는 까닭이다. 이 업종의 취업유발계수(10억원 투입시 늘어나는 취업자수)는 지난 2013년 현재 6.4로 전체 평균(13.1)의 절반을 밑돈다. 실질 국내총생산(GDP)에서 차지하는 부동산·임대업 비중은 지난해 2분기 6.72%에서 올 1분기 6.69%로 0.04%포인트 줄었다. 또 같은 기간 부동산·임대업의 부가가치 증가율도 전체 평균(1.89%)보다 낮은 1.31%였다.

박종규 한국금융연구원 선임연구위원은 “주택담보대출이나 부동산·임대업 쪽에 자금이 많이 흘러간다는 것은 그만큼 자금 배분이 효율적인 곳으로 가지 않고 있는 것으로 해석된다. (생산성이 높은) 창조경제를 정부가 강조하고 있지만, 현실에 제대로 반영되고 있는지 의문”이라고 말했다. 그는 특히 “부동산 쪽 자금쏠림 현상은 버블(거품) 붕괴 단계에 가까워지고 있다는 의구심이 들게 한다”고 덧붙였다.