6일 오후 서울 종로구 참여연대에서 열린 ‘국민연금 50%, 그 진실은?’ 설명회에서 이찬진 참여연대 사회복지위원장이 발언하고 있다. 이정용 선임기자 lee312@hani.co.kr

국민연금과 민간 개인연금을 비슷한 조건으로 납부한다면, 공적연금인 국민연금의 수익성이 훨씬 더 좋은 것으로 나타났다. 국민연금은 반드시 가입해야 하는 사회보장제도이고, 민간 개인연금은 각자가 개별적으로 선택할 수 있는 금융상품이다.

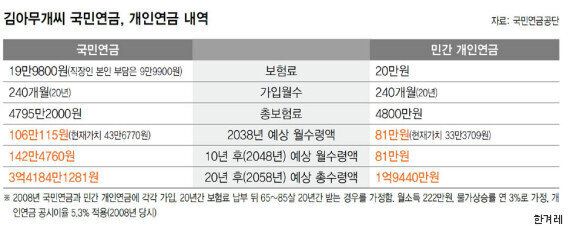

6일 국민연금공단 자료를 보면, 지난 2008년 국민연금과 개인연금에 동시에 가입한 김아무개(42)씨의 훗날 수익을 살펴보니 국민연금이 월등히 좋은 것으로 나타났다. 김씨가 국민연금으로 월 19만9800원(본인부담 9만9900원), 개인연금에 20만원(공시이율 5.3%)을 20년 동안 내고 만 65살부터 85살까지 매달 연금을 받는다고 가정한 뒤, 수익을 계산했다.

김씨가 20년 동안 국민연금과 개인연금으로 낸 보험료는 각각 4800만원 정도 된다. 2038년 만 65살이 됐을 때 김씨는 국민연금으로 월 106만115원, 개인연금으로는 81만원을 받는다. 또 국민연금은 해마다 물가상승률이 반영돼 10년 뒤인 2048년(75살)에 142만4760원으로 오르지만, 개인연금은 약정 탓에 그대로 81만원이다. 20년 동안 김씨가 받게 되는 국민연금의 총 수령액은 3억4184만원이고, 개인연금은 1억9440만원으로, 1억4744만원의 격차가 있다. 김씨에겐 국민연금이 훨씬 더 유리한 셈이다.

연금공단은 수익을 따질 때 미래 화폐 가치에 주의해야 한다고 당부했다. 김씨가 보험료로 20만원을 냈는데 나중에 국민연금으로 매달 100만원 넘게 받으니 수익이 5배나 된다고 생각하면 곤란하다는 것이다. 만 65살에 받는 국민연금 106만원은 물가상승률을 고려하면 2008년 당시의 화폐가치로 보면 43만6770원, 개인연금 81만원은 33만3709원에 해당한다. 공단 관계자는 “금융기관에서 개인연금을 권유할 때 ‘월 20만원을 내고 20년 뒤에 매달 81만원을 받을 수 있다’고 한다면, 그 말을 꼼꼼히 살펴야 한다”며 “현재가치로 보면 월 33만원을 받는 것”이라고 말했다.

개별적 사례가 아닌 평균적인 수익을 따져도 국민연금이 개인연금보다 낫다는 연구결과도 있다. 국민연금연구원 한정림 전문연구원이 쓴 ‘국민연금과 개인연금의 비교분석’(2013년) 보고서를 보면, 국민연금 수익비는 소득구간별(100만원~398만원)로 1.3~2.6배에 이른다. 이는 국민연금을 탈 때 가입자가 가입기간에 낸 보험료 총액보다 추가로 30~160% 더 받는다는 의미다.

국민연금은 1988년 도입됐을 때부터 가입자가 낸 보험료에 견줘 연금으로 받는 급여수준을 높게 잡았고, 물가상승률을 반영해 연금액수를 올려줘 수익성이 높은 것이다.

이에 반해 개인연금의 수익비는 연금종류와 관계없이 구조적으로 1배를 넘길 수 없다고 한다.

한 연구원은 “가입자가 낸 보험료에서 각종 관리운영비와 영업마케팅 비용을 쓰고 나서 남은 금액에다 사전에 공지한 예정 공시이율에 따른 이자를 덧붙여 연금으로 주기 때문”이라고 말했다.

적금에서 이자 구실을 하는 개인연금의 공시이율은 현재 3%대(금리연동형)가 보편적인데, 국민연금의 이자는 평균 6.1~10.7%나 된다. 한 연구원은 “국민연금과 개인연금을 대체·경쟁 관계보다는 노후소득을 위한 보완관계로 봐야 한다”고 말했다.